炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

源泉:设施营业

10月21日,正处于IPO程度中的胜科纳米(苏州)股份有限公司(简称:胜科纳米)回复了深交所的二轮问询。

胜科纳米是一家半导体检测机构,2023年5月18日,公司IPO获科创板受理,于今已历时一年多。

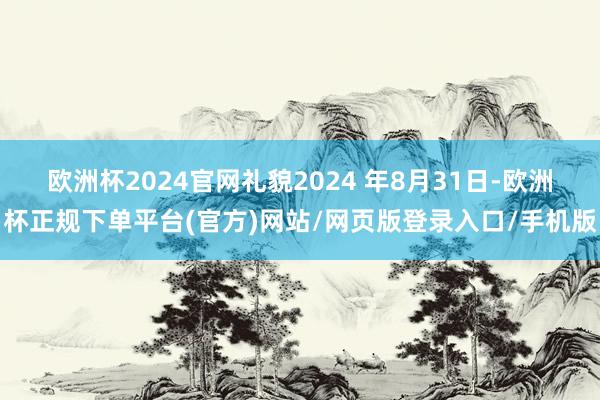

2023年,胜科纳米完结营收3.9亿,净利润达到9853万。IPO前夜,胜科纳米折柳于2022年、2023年两次分成,累计分成1.13亿,分掉三年大部分利润,同期近两年本体戒指东谈主李晓旻年薪折柳为350万、330万。

行为公司本体戒指东谈主,李晓旻拿走大比例分成,但他却很差钱。礼貌2024 年8月31日,李晓旻尚未到期的负债合同金额所有这个词为9405万元,顶住利息金额共计为754.4万元,负债超1亿。

李晓旻之是以高负债,原因是公司在对外融资时,李晓旻与外部投资东谈主同步增资以进行反稀释,这也成为两轮问询心计的重心。

三年半净利润2.22亿

胜科纳米竖立于2012年,主要做事于半导体客户的研发智商,提供样品失效分析、材料分析与可靠性分析等检测执行,是行业内闻名的半导体第三方检测分析执行室。

半导体检测分析是半导体产业链中的遑急智商,检测分析执行有助于加快客户研发程度、普及居品质能主义及良品率。胜科纳米称公司不错协助客户处置新址品开发、工艺改动等方面的疑难杂症,公司被形象地喻为“芯片全科病院”。

招股书称,胜科纳米已累计做事人人客户2000余家,客户类型掩盖半导体范畴全产业链,客户群体包括芯片假想、晶圆代工、封装测试、IDM、原材料、设备厂商、模组及结尾讹诈客户、科研机构及院校等。

胜科纳米最新版的招股书显现:2021年至2024年上半年,公司完结营收为1.67亿、2.87亿、3.94亿、1.85亿,包摄于母公司净利润折柳为2750万、6558万、9853万、2993万,三年半共计2.22亿元。

胜科纳米的毛利率较高,阐扬期各期,公司轮廓毛利率折柳为54.41%、53.84%、54.28%和45.04%,其中2024年上半年毛利率下跌,公司称主要系新建深圳、青岛执行室尚处于产能爬坡期影响。与同业业对比来看,胜科纳米的毛利率也卓著行业均值。

在研发用度方面,阐扬期内,公司研发用度折柳为2253万元、3622万元、4256万元和2155万元,占营业收入的比例折柳为13.45%、12.61%、10.80%和11.62%。三年半累计研发用度达到1.23亿。

不外,胜科纳米对供应商的依赖照旧较大。阐扬期内,公司上前五大供应商共计采购金额折柳为1.15亿元、1.7亿元、1.44亿、1.35亿,占比总采购额折柳为74.2%、80.6%、78.2%、88%。其中,全国闻名科学仪器、耗材厂商赛默飞集团在各期均为胜科纳米第一大供应商,近两年占比均在60%以上,2024年上半年占比高达68%。

胜科纳米在对监管层的回复函中称,公司对赛默飞集团的采购比例较大,一定程度上存在对赛默飞集团的依赖,但其进一步示意,该依赖不组成要紧不利影响。“若公司无法入口特定国度厂商的仪器,又无替代供应商将对公司分娩筹备产生不利影响。”

另一方面,胜科纳米连年来的应收账款增长较快,阐扬期内数据折柳为 4041万元、7242万元、7759万元和7687万元,2024年上半年所占期末流动钞票的比重达到31.06%。

胜科纳米称,跟着公司业务范围的束缚扩大,将来应收账款的增长将加大公司的营运资金盘活压力,或将加大公司坏账吃亏的风险。

胜科纳米另一项增长较快的主义是负债范围,阐扬期内,公司的负债金额折柳为,3.13亿、5.67亿元、6.85亿和7.58亿元,对应的公司钞票负债率折柳为42.22%、55.49%、56.79%和57.84%。

将来三年,胜科纳米霸术偿还的恒久借钱本金及利息金额折柳为9977万元、1.12亿元和9873万元。若将来公司无法合理优化老本结构,其债务范围及财务用度可能进一步增多,濒临较大的偿债风险。

6轮融资均有对赌

胜科纳米的实控东谈主为李晓旻,1998年毕业于北京大学微电子专科,后参预新加坡国立大学电子工程专科锻练硕士学位。毕业后在导师的推选下留在新加坡当地一家微电子谈判所从事研发责任,况兼已拿到新加坡长久居留权。2012年,李晓旻归国并将胜科纳米落户在苏州工业园区。

在股权结构方面,IPO前,公司本体戒指东谈主李晓旻偏执一致活动东谈主通过径直和曲折口头共计戒指公司60.63%的股份。

招股书显现:近两年胜科纳米通顺分成,其中2022年度第一次现款分成达到7500万元,而畴前公司的净利润仅6558万元,分成金额卓著全年净利润1000万元,2023年公司再次现款分成3800万元,两次分成范围达到1.13亿,拿走公司三年大部分利润,按抓股比例,这些分成大部分落入实控东谈主李晓旻的口袋。

突击性分成、清仓式分成是连年来监管问询的重心。

本年3月份,监管层发文戒备严查“清仓式”分成,明确提议“要严实心计拟上市企业是否存在上市前突击‘清仓式’分成等情形,戒备严查,并实行负面清单式管制”。

胜科纳米在回复公司的首轮问询时称,公司筹备景况邃密、货币资金较为饱和,具备现款分成的条件;实施的现款分成相宜公司发展阶段及筹备情况,对公司财务景况和时常分娩运营未产生要紧不利影响。

一边大比例分成,另一边拿高薪。招股书显现:近两年胜科纳米的董监高薪酬齐在千万以上,2022年李晓旻薪酬为350万、2023年个东谈主薪酬为330万,显耀高于其他高管。

天然李晓旻从公司赢得的分成、薪酬不少,可是招股书浮现,礼貌2024年 8月31日,李晓旻尚未到期的负债合同金额所有这个词为 9405 万元,顶住利息金额共计为754.4万元。

李晓旻之是以负债,原因是与外部投资东谈主同步增资以进行反稀释等。

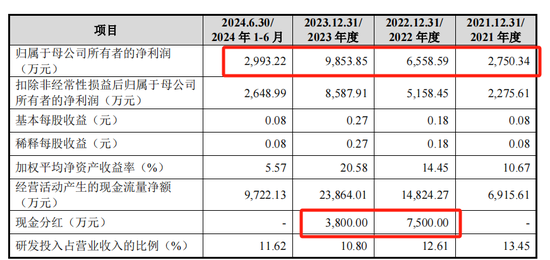

胜科纳米在连年发展经过中先后履历了6轮融资,折柳为A轮、A+轮、B轮、B+轮、C轮、C+轮。投资方包括:上海真金、深圳高捷、熟年君和、德元开泰、博雅正人兰等。至2022年6月增资时,公司细则的投后估值约为30亿元。

每一轮融资,胜科纳米均与投资机构订立对赌左券,左券内容包括功绩商定、回购条件等。其中,与多家投资机构的回购条件为:若公司在2023年 12月31日前未能完成IPO或其他股权回购事项的,投资方有权要求各独创鞭策和公司折柳且连带地回购其所抓公司股权。

不外,最新招股书中称,胜科纳米历史上曾与鞭策商定的优先权柄安排均已于阐扬期内铲除。

实控东谈主负债范围超1亿

有有趣的是,胜科纳米在进行外部融资时,胜科纳米本体戒指东谈主李晓旻基于对公司前程的看好,并为保证自己对公司领有齐备戒指权,通过江苏鸢翔等增多对公司投资,这种操作称为反稀释。而李晓旻增资的资金源泉并非其我方的真金白银,而是通过向外部投资者告贷。

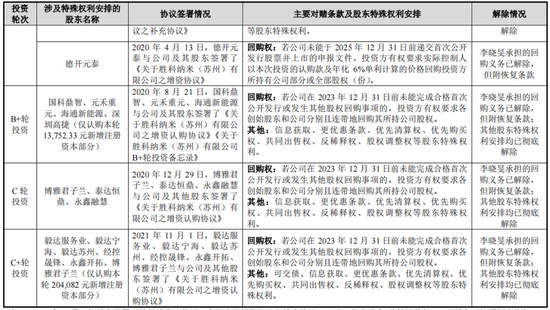

一轮问询回复函显现:李晓旻在胜科纳米C轮、C+轮外部融资均进行了投资,借钱金额折柳为4000万、8200万、这些借钱来自于C轮、C+轮的投资东谈主,加上从金融机构的借钱4500万,李晓旻共计借钱达到1.67亿。

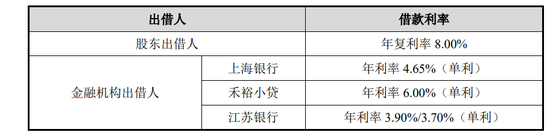

借钱利率方面,鞭策出借东谈主的借钱利率为8%、金融机构的借钱利率为3.9%、6%不等。

礼貌2024年5月31日,李晓旻联系借钱合同金额所有这个词为1.67亿,其中7270万元已偿还完结,尚未到期借钱的合同金额为9430万元。

除了退回7270万元借钱本金,李晓旻还退回了1504万元借钱利息,还款主要资金源泉包括:刊行东谈主派发的分成款、其他鞭策出借东谈主或金融机构出借东谈主提供的借钱、短期资金拆借、工资酬劳等。

也即是说,拿了两次分成不够还钱,李晓旻在束缚的移东补西。

往复所很是心计李晓旻个东谈主能否退回负债。二循环复函中,李晓旻的大额负债照旧是问询的重心。

胜科纳米回复问询时称,按照公司最近一次融资投后30亿元测算,对应公司股权比例约为3.39%,占比拟小,对公司戒指权踏实性不会变成要紧不利影响。

回复函也提到,“除公司现款分成及二级市集减抓外,李晓旻还具备工资酬劳收入、自有房产变现、他东谈主代为偿还等多种还款资金源泉渠谈。”

礼貌2024年8月31日,李晓旻尚未到期借钱的合同金额为9405万元,其中 6090万元为鞭策借钱,3315万元为金融机构借钱。鞭策借钱期限为公司股票初度公开刊行上市之日起六年,金融机构借钱瞻望于2026年至2027年不绝到期。

如不提前进行还款,2024年剩余时辰以及2025年、2026年、2027年李晓旻需向金融机构偿还的借钱本息金额折柳为131.09万元、302.44万元、1949.11万元、1301.51万元。

2023年7月,天然东谈主韦勇与李晓旻签署了《过桥资金意向左券》,承诺为李晓旻提供不卓著3000万元的过桥资金定向用于偿还其进取海银行、禾裕小贷、江苏银行的债务。

这也成为二轮问询心计的重心。胜科纳米回复称,两边基于一又友之间的信托与救济,韦勇自发为李晓旻提供过桥资金。

但问询函也提到,假定出现因债务失约被东谈主民法院列为失信被引申东谈主的极点情况,李晓旻将无法行为董事长、总司理对董事会层面的决议及日常分娩筹备有筹画进行直秉承制,但其仍可行为本体戒指东谈主参与公司要紧有筹画。

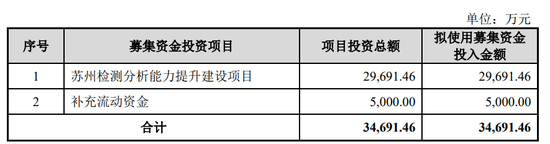

值得一提的是,本次IPO胜科纳米原霸术募资3.47亿,其中2.97亿用于苏州检测分析才能普及拓荒面目,5000万用于补充流动资金。新版招股书显现,最新的召募资金为2.97亿元,去掉了5000万补流面目。

新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或确认其态状。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或确认其态状。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 欧洲杯2024官网